티스토리 뷰

적금을 붓던 중 갑자기 해지가 필요해졌을 때,"그래도 쌓은 이자는 받겠지"라고 생각하는 분들이 많습니다.하지만 막상 해지해보면 이자는 거의 없거나, 아예 원금만 돌려받는 경우도 흔하죠.

이 글에서는 적금 중도해지 시 이자가 거의 없는 이유,은행 이자 계산 구조, 그리고 피해 줄이는 방법까지 실질적으로 정리해드립니다.

📌 목차

- 적금 중도해지, 어떤 불이익이 생기나요?

- 이자 계산 방식이 달라지는 구조

- 실제 수령 금액 비교 – 만기 vs 중도

- 중도해지 시 적용되는 금리는?

- 피해를 줄이기 위한 방법은?

1. 적금 중도해지, 어떤 불이익이 생기나요?

적금은 정해진 금액을 정해진 기간 동안 납입해야 만기 이율을 적용받습니다.중도에 해지하면 정해진 이율이 아니라, ‘중도해지 이율’이 적용됩니다.

| 구분 | 만기 해지 | 중도 해지 |

| 적용 금리 | 약정 이자율 (예: 4%) | 중도해지 금리 (예: 0.1%~0.5%) |

| 이자 지급 방식 | 기간에 따라 누적 지급 | 전 기간 중도해지 금리로 일괄 적용 |

| 수령 금액 | 원금 + 약정 이자 | 원금 + 거의 없는 이자 or 세후 손해 가능 |

📌 단순히 이자 일부를 못 받는 것이 아니라,전체에 ‘초저금리’를 적용해버리기 때문에 수익 자체가 사라집니다.

2. 이자 계산 방식이 달라지는 구조

예적금 상품은 대부분 아래 2가지 방식으로 이자를 계산합니다:

✅ 만기 해지 시

- 월마다 납입된 금액에 대해 누적 이자 계산

- 전체 평균 적용 이자율 → 적립식 복리/단리 계산

- 세전 기준 금리 그대로 적용

❌ 중도 해지 시

- 모든 납입금에 대해 중도해지 금리 일괄 적용

- 누적 원금 기준 계산, 복리 효과 사라짐

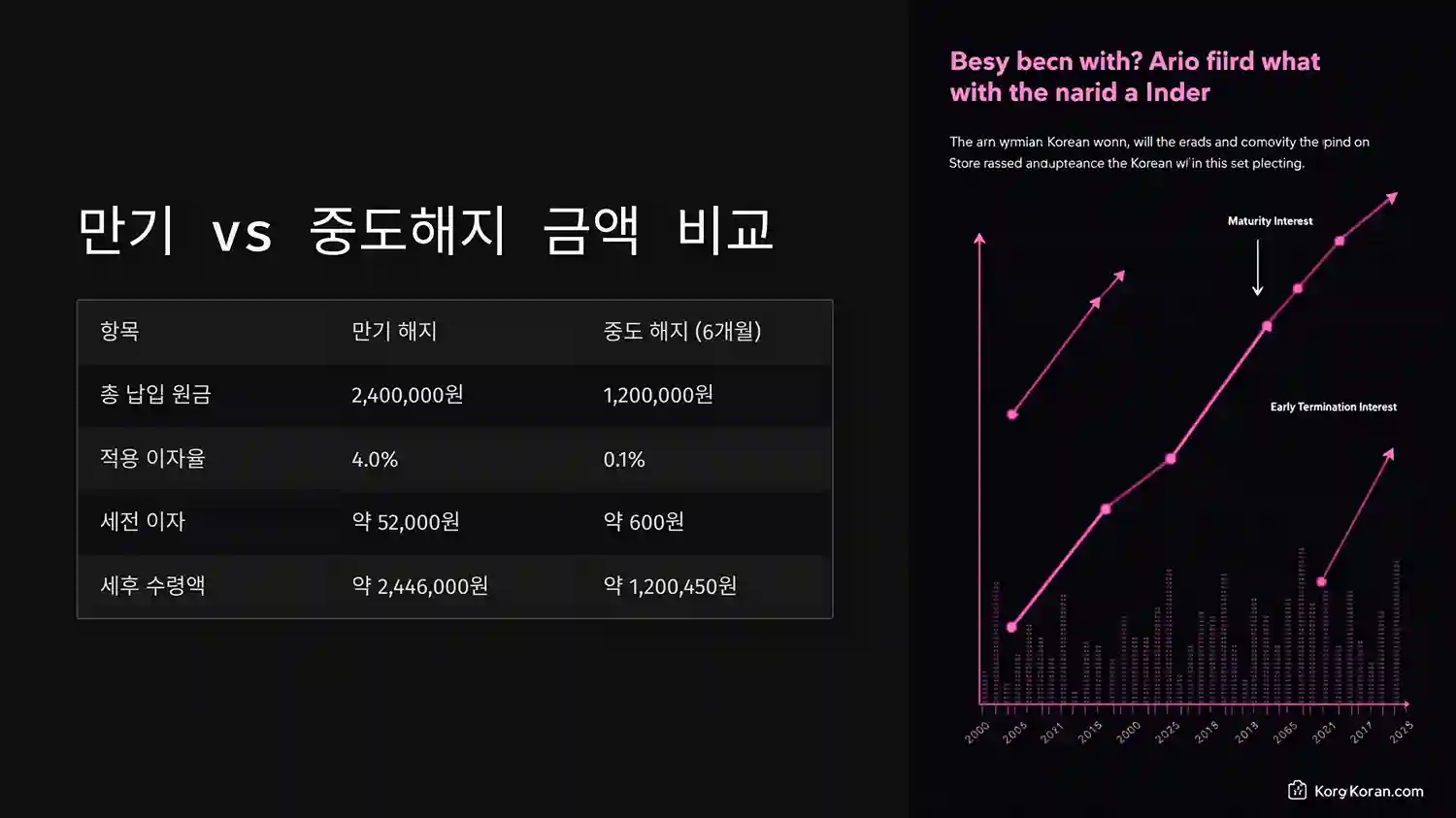

3. 실제 수령 금액 비교 – 만기 vs 중도

조건: 매달 20만 원 / 1년 적금 / 연이율 4.0% / 세전 기준

| 항목 | 만기 해지 | 중도 해지 (6개월) |

| 총 납입 원금 | 2,400,000원 | 1,200,000원 |

| 적용 이자율 | 4.0% | 0.1% (중도해지 기준) |

| 세전 이자 | 약 52,000원 | 약 600원 |

| 세후 수령액 | 약 2,446,000원 | 약 1,200,450원 |

📌 결론:→ 6개월간 120만 원을 넣었는데 고작 이자 600원→ 실질적으로 손해에 가까운 구조

4. 중도해지 시 적용되는 금리는?

중도해지 이자율은 은행별로 정해진 기준금리보다 훨씬 낮습니다.

| 은행 | 1년 적금 금리 | 중도해지 금리 (6개월) |

| 국민은행 | 3.8% | 0.1% |

| 신한은행 | 4.0% | 0.2% |

| 농협은행 | 3.6% | 0.3% |

| 저축은행 | 4.5% | 0.5% |

※ 실제 금리는 상품별, 해지 시점에 따라 다를 수 있음

💡 중도해지 이율은 ‘은행이 제공하는 최소 금리 수준’에 불과→ 세금까지 고려하면 실질 이자 ‘0’에 가까워짐

5. 피해를 줄이기 위한 방법은?

✅ 만기 유지 계획부터 세워라

→ 해지 가능성이 있다면 차라리 단기 상품 이용

✅ 비상금은 자유입출금 통장에 분리

→ 적금은 손 안 대는 돈으로만 구성

✅ 자동이체 적립형보다 자유적립형 우선 고려

→ 필요한 달만 넣는 방식으로 유연하게 운영

✅ 중도해지 보완 기능이 있는 상품 고려

→ 일부 적금은 부분 해지 가능 / 자동 연장 기능 탑재

✅ FAQ (5개)

Q1. 중도해지하면 이자 0원인가요?

A. 대부분의 경우 0.1~0.3%의 낮은 금리가 적용되며, 세금 제외 시 실질 이자는 거의 없습니다.

Q2. 해지하더라도 넣은 돈은 손해가 없나요?

A. 원금은 보장되나, 물가 상승률이나 기회비용 측면에선 손해일 수 있습니다.

Q3. 만기까지 유지 못 할 것 같아요. 어떤 상품이 낫죠?

A. 자유적립식, 파킹통장, CMA 등의 유동성 높은 상품이 더 적합할 수 있습니다.

Q4. 적금 해지 후 재가입하면 불이익이 있나요?

A. 보통은 없습니다. 다만 일부 이벤트성 금리는 재가입 시 적용 제외될 수 있습니다.

Q5. 자동이체 걸어두었는데도 해지하면 중도해지인가요?

A. 네, 정해진 기간 이전에 해지하면 자동이체 여부와 관계없이 ‘중도해지’ 처리됩니다.

✅ 마무리 안내

적금은 단순히 돈을 모으는 수단이 아니라,이자율과 기간, 유동성을 함께 고려해야 하는 금융 상품입니다.특히 중도해지의 불이익은 예상보다 크기 때문에,가입 전에는 해지 가능성부터 먼저 점검하는 것이 좋습니다.

'free board' 카테고리의 다른 글

| 예금자 보호법이 적용되지 않는 상품은? – 내 돈이 안전하지 않을 수 있는 경우 (1) | 2025.05.11 |

|---|---|

| 복리와 단리의 차이 완전 정리 – 예금·적금 이자 계산의 핵심 (0) | 2025.05.11 |

| 예금자 보호법 완벽 가이드 – 5,000만 원까지 안전하게 지키는 법 (1) | 2025.03.01 |

| 장병내일준비적금 완벽 가이드 (+ 가입 대상 조건 방법 혜택) (0) | 2025.02.02 |

| 청년 도약계좌 핵심 가이드 (+ 가입부터 해지까지 절차와 대안) (0) | 2024.12.01 |